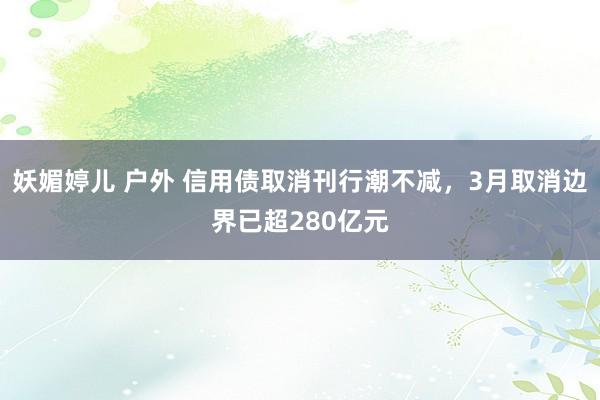

财联社3月14日讯信用债取消刊行潮不减妖媚婷儿 户外,3月边界已种植280亿元,近一周的取消刊行边界更是创一年来新高。

财联社说明企业预警通统计,3月以来已有46只债券取消或推迟刊行,边界达280.31亿元,取消刊行边界尽头2月总量。上周,有109.66亿元信用债取消刊行,而本周信用债取消刊行边界达到170.65亿元,周度取消刊行边界是一年来新高。

图:近一年周度债券取消/推迟刊行情况

良友开头:企业预警通,财联社整理

从取消刊行的原因来看,3月最主要的原因依然阛阓波动,占比66.2%。分行业来看,建造遮拦行业(28.34%)取消刊行的边界最多,非银金融业债券(17.7%)、概括(15.8%)取消刊行的情况也较多。区域方面,广东省(7只)、北京市(6只)、江苏省(5只)、浙江省(5只)取消刊行的占相比高。从评级散布来看,AAA、AA+等高评级主体占取消刊行超九成。

由于债市波动形成刊行利率抬升,连年来阶段性的信用债取消刊行潮已并不极度。

中信证券FICC首席明明的研报梳理,自2022年以来,信用阛阓共出现了三次较大边界的取消刊行潮,分离在2022年11月-12月、2024年3月和8月。除了2024年3月的取消刊行潮是由于融资本钱合手续下行,刊行东谈主选择取消或推迟发债以裁减融资本钱外,其余两轮取消刊行潮均是因为债市干预窜改期,基准利率快速上行,贯通等机构为保合手流动性进行赎回,导致融资本钱昭彰抬升。

3月债市陆续窜改,利率债收益率震撼上行,10年期国债和30年期国债收益率于3月10日分离升破1.8%和2.0%关隘,创近三个月以来新高。

信用债收益率相同上行。说明招商固收张伟团队统计,上周信用债成交收益率环比上行4bp。1年期、3年期、5年期、7年期中短票收益率分离上行0-1bp、2-5bp、6-11bp、7-9bp,其中7年期二永债跌幅较大。

明明觉得,当今虽不雅察到部分债基的赎回情况,但预测暂时不会激发贯通的赎回岑岭,因此若后续欠债端赎回压力仍相对可控,预测本轮信用债取消刊行潮岑岭并不会合手续过久。

兴银基金在其公号上的点评称,年头以来资金面波动较大妖媚婷儿 户外,带动信用债阛阓交投活跃度下跌。但一季度通常是金融机构全年较好的成立时点,在信贷需求尚未企稳的环境下,票息类财富仍然具备成立价值,信用利差具备较大的压缩空间。从期限及评级来看,中短久期、中高评级信用债具备流动性及利差压缩上风,在回调进程中可逢高宥恕。